Back

NTU MOOC 学习笔记 - 第九讲 Web3 金融科技

Study Notes

By HackQuest

Aug 11,20244 min read日期:2024年7月30日,新加坡时间上午9点至10点30分 / 2024年7月29日,美国东部时间晚上9点至10点30分

课程标题:Web3 金融科技

NTU I&E x HackQuest MOOC 是一个面向所有对 Web3 感兴趣的人的免费公开课程。本节课重点讨论金融科技与 Web3 技术的交集,由 Dr. Ernie Teo 主讲。对于那些更喜欢文本摘要和复习资料的人,本学习笔记提供了 MOOC 课程期间所涵盖内容的回顾。祝学习愉快!

概述

主要主题:了解金融科技在 Web3 生态系统中的整合。

目标:

1.了解金融科技的发展历程及现状。

2.探讨 去中心化金融 (DeFi) 对传统金融的影响。

3.了解 Web3 金融科技的实际应用和创新。

第1部分:金融科技简介

1.1 什么是金融科技?

定义:金融科技是指应用技术来改善金融服务,旨在通过提升用户体验、降低成本和增加收入来与传统金融方法竞争。

●关键点:

●金融科技涵盖多种应用,例如电子资金转账、数字股票交易所和移动银行。

●它旨在通过技术提供创新的金融服务,颠覆传统的金融模式。

第2部分:金融科技的发展历程

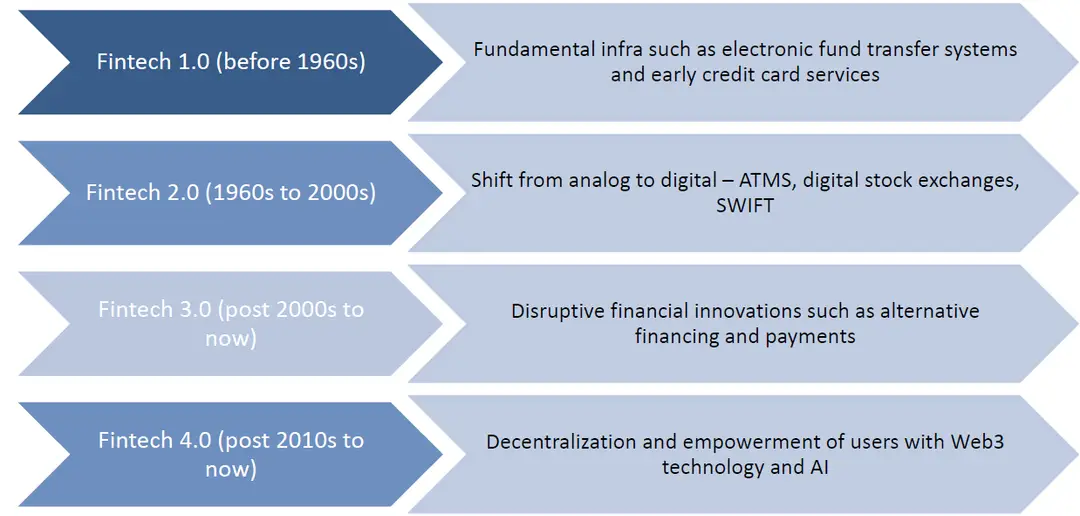

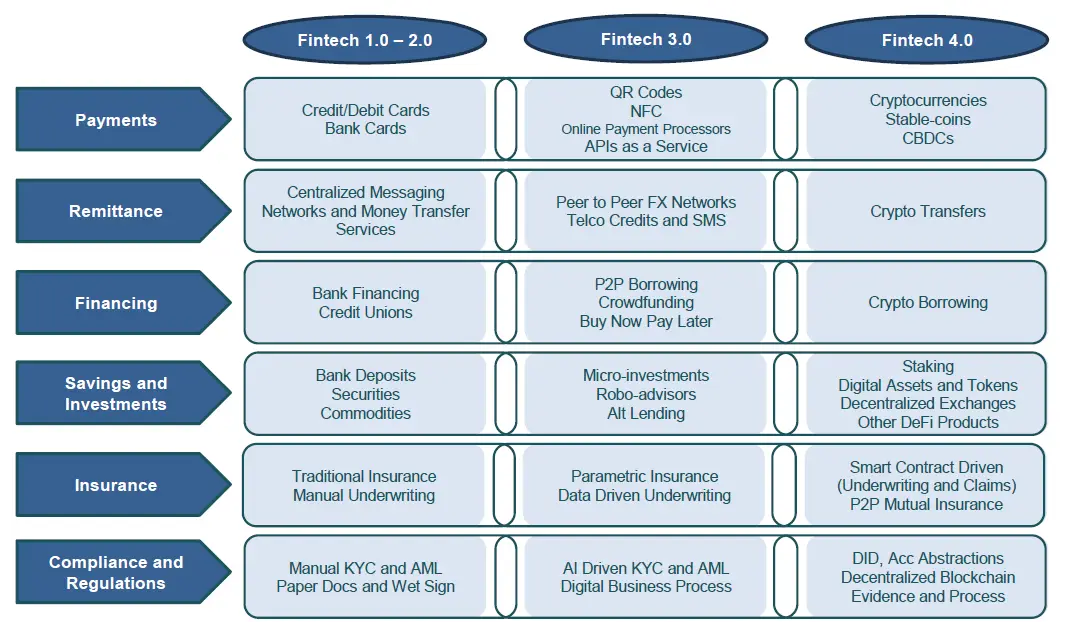

2.1 金融科技版本

●金融科技1.0(1960年代前):

●引入基础设施,如电子资金转账系统和早期信用卡服务。

●金融科技2.0(1960年代至2000年代):

●从模拟到数字系统的过渡,包括自动取款机、数字股票交易所和SWIFT。

●这一时期见证了银行业务流程的数字化以及网上银行的引入。

●金融科技3.0(2000年代至今):

●颠覆性的金融创新涌现,如替代融资和支付方式。

●移动银行应用程序、点对点借贷平台和数字钱包的兴起。

●金融科技4.0(2010年代至今):

●聚焦于 Web3 技术和人工智能的去中心化和用户赋权。

●区块链 技术、智能合约 和 去中心化金融(DeFi) 的整合。

第3部分:去中心化金融(DeFi)

3.1 DeFi 简介

●定义:DeFi 是指通过结合数字资产和区块链技术上的智能合约来绕过传统金融中介的金融生态系统。

3.2 DeFi 与传统金融的比较

示例:

●PoolTogether

一种无损游戏,参与者将稳定币存入一个公共池。每月月底,一名幸运的参与者赢得所有赚取的利息,而所有人都取回最初的存款。

第4部分:实际的 DeFi 应用

4.1 打开非流动性资产

●创新:将资产代币化,以代表具有实际价值的唯一或可替代的代理。

●应用:通过资产所有权转移的标准化要求进行数字化和交易。

●示例:

●代币化房地产:允许分割投资,降低成本并增加金融包容性。

●Aspencoins:代表圣瑞吉斯阿斯彭度假村部分股权的代币。

4.2 众筹融资

●创新:将私募股权和债务代币化,用于众筹。

●应用:以代币形式简化债务的发行,降低成本并实现实时投资。

●示例:

●ICO(首次代币发行):区块链项目通过向广泛的投资者群体销售代币来筹集资金。

●分割证券:金融科技公司提供股票和债券的分割所有权,增加了可访问性和流动性。

4.3 分割投资证券

●创新:出售分割证券,以增加可访问性和多样化。

●应用:像 Robinhood 和 SoFi 这样的金融科技公司提供分割的股票证券。

●示例:

●BondbloX:出售公司债券的分割权益,作为区块链记录的代币。

●DBS 数字债券:发行了1130万美元,6个月到期,年利率0.6%,分割成7600美元的增量。

4.4 房地产代币化

●创新:将房地产代币化,以促进分割所有权和交易。

●应用:代表财产所有权的证券代币。

●示例:

●Aspencoins:代币 代表圣瑞吉斯阿斯彭度假村的部分股权。

●Primalbase:一种灵活的办公概念,代币持有者可免费访问所有 Primalbase 全球位置。

4.5 房地产债务代币化

●创新:将债务证券代币化,以提高效率并降低成本。

●应用:基于区块链的智能合约,用于编程分红和自动化债务服务。

●示例:

●OpenLTV:一个开放的、代币化的被动投资平台,投资者可以投资于由美国房地产债务支持的贷款。

第5部分:中央银行数字货币(CBDCs)

5.1 CBDC 简介

●定义:CBDC 是由中央银行发行的数字货币。

●关键点:

●两种类型:批发型(用于金融机构)和零售型(用于公众使用)。

●CBDC 可以提高金融系统的效率、透明度和互操作性。

5.2 乌宾计划

●概述:新加坡的多阶段项目,探索区块链在支付和证券结算中的应用。

●关键点:

●证明了基于区块链的多货币支付网络的可行性。

●吸引了40多家金融和非金融公司参与。

●目标:改善国内支付,降低跨境结算的风险和成本。

●示例:

●贾斯珀计划:使用 分布式账本 技术的实时全额结算(RTGS)系统。

●雪松计划:使用区块链来简化证券交易后的流程。

5.3 兰花计划

●概述:探索引入新加坡元数字版本的可行性。

●关键点:

●目的绑定新加坡元:允许发送者指定其使用的条件。

●试验包括兑换政府发放的代金券和发放 SkillsFuture 培训提供商的补助金。

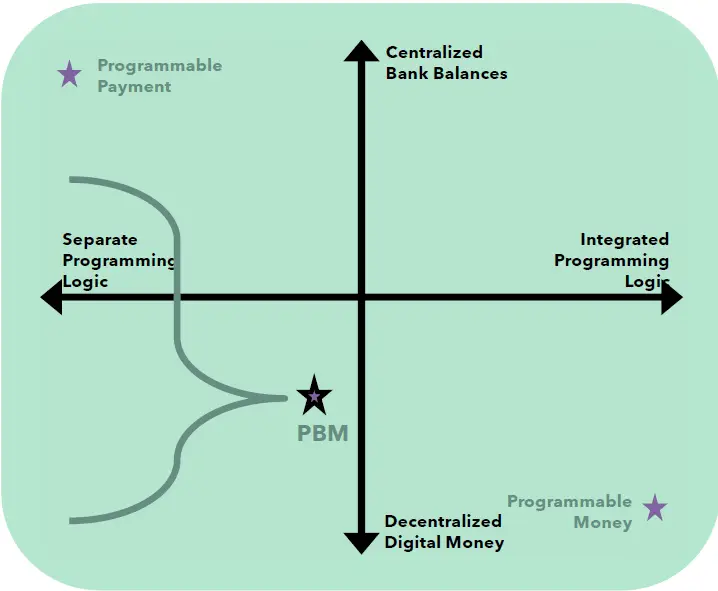

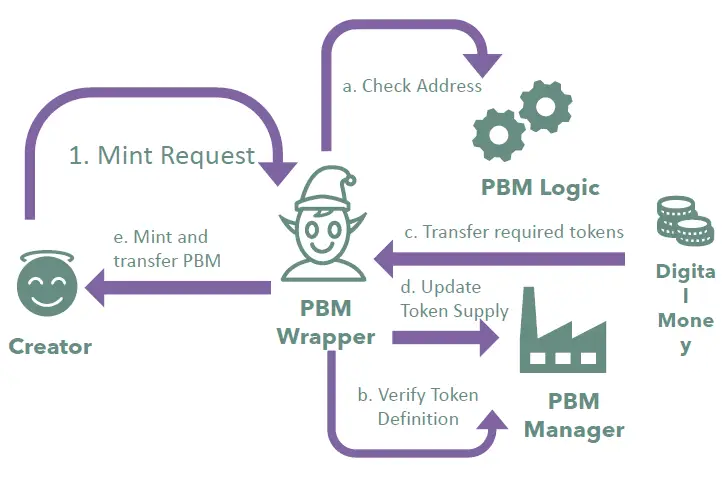

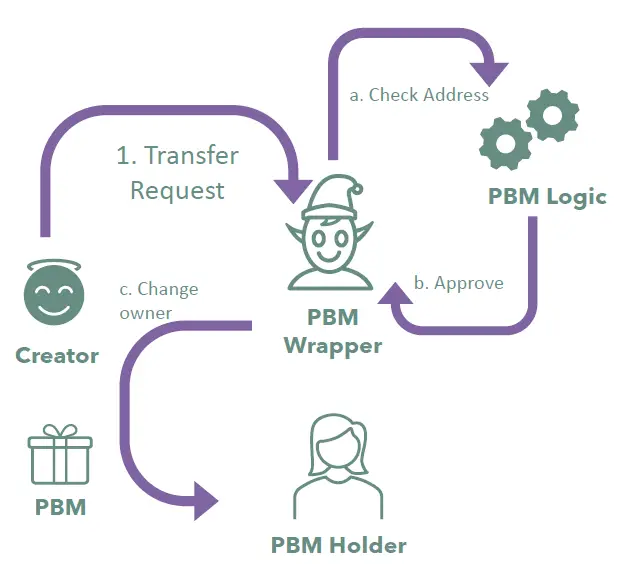

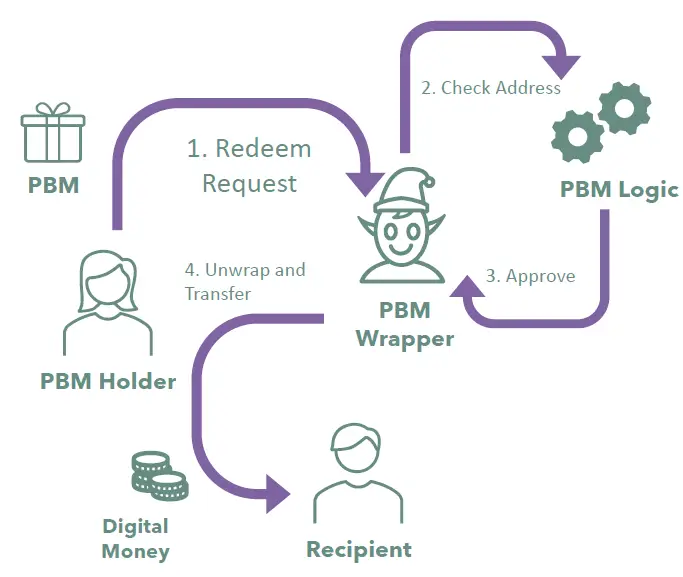

5.4: 目的绑定货币(PBM)

●概述:目的绑定货币(PBM)是兰花计划引入的一个新概念,允许创建附有特定使用条件的可编程货币。PBM 可应用于各种形式的数字货币,例如 CBDC、稳定币、加密货币和其他数字资产代币,从而实现更受控和灵活的金融交易。

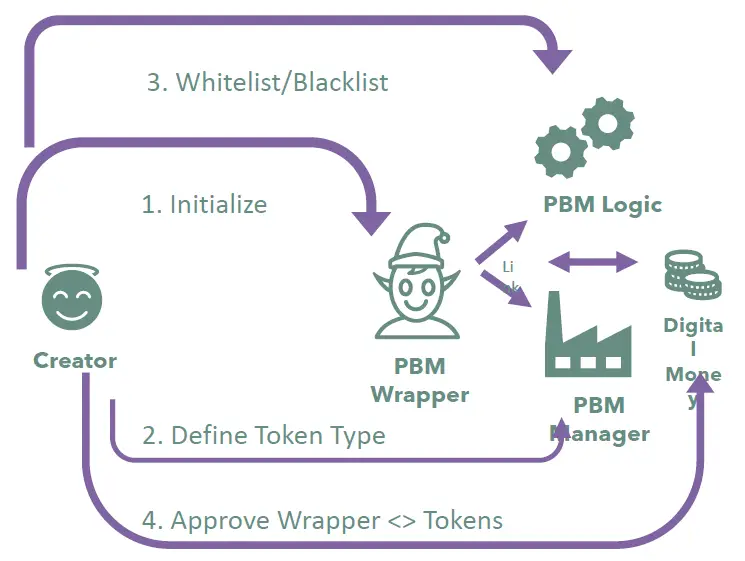

●工作原理:

●初始化:

●PBM 管理器:流程由 PBM 管理器初始化系统开始。

●定义代币类型:管理器定义要使用的代币类型,确保它满足必要的条件。

●白名单/黑名单:将地址列入白名单或黑名单,以控制谁可以接收和使用 PBM。

●批准包装器:PBM 管理器批准将代币链接到 PBM 逻辑的包装器。

●铸造:

●铸造请求:创建者发起铸造 PBM 的请求。

●验证:系统检查地址并验证代币定义。

●代币转移:所需代币被转移到 PBM 包装器。

●铸造:PBM 被铸造并转移给指定的 PBM 持有者。

●转移:

●转移请求:PBM 持有者可以请求转移 PBM。

●批准:系统检查地址并批准转移。

●所有权变更:PBM 的所有权转移给新的持有者。

●赎回:

●赎回请求:PBM 持有者请求赎回 PBM。

●验证:系统检查地址并验证赎回条件。

●解包和转移:一旦获得批准,PBM 将被解包,数字货币将转移到指定的接收者。

●关键功能:

●分离逻辑与集成逻辑:PBM 可以使用分离或集成的编程逻辑操作,提供货币控制和管理的灵活性。

●中心化与去中心化:PBM 可应用于中心化的银行余额和去中心化的数字货币,为各种金融环境提供了一个多功能工具。

●可编程支付与可编程货币:PBM 允许可编程支付(逻辑决定支付方式)和可编程货币(逻辑控制货币本身)。

●实际应用:

●政府代金券项目:PBM 已在试点中用于兑换政府发放的代金券,公民可以使用 PBM 包装的数字货币从特定商家兑换服务或产品。

●教育补助金:PBM 还用于发放技能发展计划的补助金,确保资金仅用于指定的教育目的。

第6部分:DeFi 的趋势和未来

6.1 关键趋势

●增加真实世界资产的代币化。

●稳定币的广泛采用。

●衍生品和期权的新发展。

●改进的可扩展性和增强的隐私协议。

●与人工智能和数据的整合。

6.2 挑战与风险

●法规:法律挑战,如 SEC 诉讼和拟议法案。

●技术:网络拥堵、漏洞和安全漏洞。

●安全性:黑客攻击、骗局和欺诈案件,如 FTX 交易所的倒闭。

问答环节

问:你认为什么将推动 Web3 的下一次牛市?全球金融科技领域有哪些令人兴奋的领域?

答:DeFi 行业对炒作驱动的项目投入了很多关注,人们追逐下一个大事件。然而,我认为真正的价值在于那些旨在改善人们财务生活的项目。例如,去中心化交易所显著增强了现有基础设施,可能会影响传统交易所采用更去中心化的模型。虽然像当前对 AI 的兴趣这样的炒作可以带来短期收益,但下一次牛市可能由真正解决用户需求并利用 AI 等技术从区块链数据中创建有意义见解的金融科技创新推动。

问:你能详细说明一下中央银行数字货币(CBDC)的未来,特别是在新兴国家吗?

答:最初,许多发展中国家探索了零售 CBDC 作为解决未银行化人口问题的一种方式。零售 CBDC 被视为在传统银行基础设施匮乏的地区提供更便捷的金融服务的解决方案。然而,我们现在看到向批发 CBDC 的转变,即中央银行向商业银行发行数字货币,然后这些银行将其分发为零售货币。这种模式利用了银行提供更好用户体验的能力,并与商业激励相结合。我们还目睹了数字银行牌照的兴起,允许数字银行更快地运营并将 CBDC 纳入其产品中。在新兴经济体中,CBDC 可能在政府补助和财务援助的透明分配中发挥关键作用。